クレジットカードを作る時にマスターカード(Mastercard)とVISA、JCBのから選択を求められます。

私が初めてクレジットカードを作ったときには今のようにネットで情報を調べることがまだ一般的でなかったため『とりあえずこれでいいか』と特に理由もなく何となくでJCBを選択しました・・・。

私の場合、海外旅行などはしないので何も知らないなりに今まで特に不便を感じることなく過ごせてきました。

みなさんはクレジットカードを作る時にどのような基準で選んでいますか?きちんと調べていますか?

ただでさえめんどくさいカードの申し込み欄を頑張って埋めてきて、この2択・3択をきちんと調べているあなたは素晴らしい。

めんどくさがりの私は『まあ、これでいっか』って選んでしまいます。。。(一一”)

そこで、今回は初めてクレジットカードを作る人がこのうちどれを選んだらよいか、それぞれの違いを挙げながら書いていきたいと思います。

先に結論からいうと

初めてのクレジットカードでは VISA を選ぶのが良いと思います

マスターカード、VISA、JCBとは

まず、マスターカードやVISA、JCBとは何なのかについて。

私たちが日頃使っているクレジットカードの業界には「イシュア」、「アクワイラ」、「国際ブランド」、「加盟店」、「PSP(決済代行会社)」など様々な役割を持つ会社が存在しており、これらの会社が相互的に働くことで業界が回っています。

このうち、マスターカードやVISA、JCBは『国際ブランド』に分類されます。

『国際ブランド』とは国際的な決済ネットワークを持ったクレジットカードブランドを指します。

国際ブランドの主な業務は、世界中の加盟店でクレジットカードが使えるように決済ネットワークを整備・提供したり、ライセンス業務を管理したり、国際ルールの作成・運営を行ったりすることです。

その他にも、国際ブランドはカード会員に対してブランド独自の特典サービスを提供しています。

他の国際ブランドとしてはAmerican Express、Discover、Diners Clubなどがあります

クレジットカードの選び方

クレジットカードを選ぶ際に考慮すべき要素はいくつかあります。まず第一に、自身のライフスタイルや支出パターンに合ったカードを選ぶことが重要です。以下に、選ぶ際に考慮すべきポイントをいくつか挙げます:

- 年会費: 年会費の有無や金額を確認しましょう。高い年会費のカードは、特典やサービスが充実していることがありますが、自分の支出に見合ったものかどうか考える必要があります。

- ポイントやマイルの獲得: カードから得られるポイントやマイルが、自分の利用目的に合っているか確認しましょう。特定のカテゴリーでのポイント獲得率が高いカードや、特定の航空会社やホテルチェーンのマイルが貯まるカードなどがあります。

- 特典や割引: カード会社ごとにさまざまな特典や割引があります。それらが自分にとって有益なものかどうかを確認しましょう。例えば、航空会社やホテルでの優先搭乗や無料宿泊、ショッピングでの割引などがあります。

- 利用限度額: 自分の支出パターンに合った利用限度額を持つカードを選ぶことが重要です。利用限度額が低すぎると支出が制限されるかもしれませんが、高すぎると使いすぎてしまう可能性があります。

- 海外利用手数料: 海外での利用や旅行時にかかる手数料がどの程度か確認しましょう。一部のカードでは、海外での利用手数料が無料のものもあります。

- 保険や補償: カードに付随する保険や補償があるかどうかも確認しましょう。海外旅行保険やショッピング保険など、さまざまな種類の保険が付帯している場合があります。

これらのポイントを考慮して、自分に最適なクレジットカードを選ぶことが重要です。また、利用規約や契約内容もよく確認し、自分のニーズに合ったものかどうかをしっかりと確認しましょう。

マスターカードの特徴

マスターカードの特徴とメリットは以下のような点が挙げられます。

- 世界的な利用可能性: マスターカードは世界中でVISAに次いで広く受け入れられており、数百万の場所で利用できます。国際的な旅行やオンラインショッピングなど、あらゆる場面で利用できる便利なカードです。

- 安全性と保護: マスターカードは先進的なセキュリティ機能を備えており、不正利用からの保護が強化されています。EMVチップやセキュリティコードなどの機能があり、カードの安全性を高めています。

- リワードプログラム: 多くのマスターカードは、利用額に応じてポイントやキャッシュバックなどのリワードを提供しています。これにより、普段の生活で支出をするだけで特典を得ることができます。

- 特典と割引: マスターカードは、特定の提携先や加盟店で割引や特典を受けることができます。これには、旅行保険や航空会社との提携などが含まれます。

- 柔軟な支払いオプション: マスターカードは、リボ払いや分割払いなどの柔軟な支払いオプションを提供しています。これにより、支払いを管理しやすくすることができます。

- モバイル決済: 近年、マスターカードはモバイル決済サービスにも積極的に取り組んでいます。スマートフォンやウェアラブルデバイスを使って支払いを行うことができます。

JCBカードの特徴

JCBカードの特徴とメリットは次のようなものです:

- 国際的な利用可能性: JCBカードは、国内だけでなく、世界中の多くの加盟店や施設で利用することができますが、特に日本国内での利用に強みを持っています

- サービスと特典: 特定の加盟店での割引や優待、旅行保険、ショッピング保険、航空券の予約、レストラン予約など、さまざまなサービスが利用できます。

- 安全性と保護: EMVチップやセキュリティコード、不正利用監視などの仕組みがあり、カード利用者の安全を確保しています。

- リワードプログラム: JCBカードには、一定の支払い金額に応じてポイントを貯めることができるリワードプログラムがあります。これらのポイントは、商品やサービスと交換することができます。

- 柔軟な支払いオプション: JCBカードも、リボ払いや分割払いなどの柔軟な支払いオプションを提供しています。利用者の支払いスケジュールに合わせて支払い方法を選択できます。

- 国内外でのキャッシュサービス: JCBカードは、国内外の多くのATMでキャッシュを引き出すことができます。特に、日本国内では非常に広範囲のATMで利用できるため、便利です。

VISAカードの特徴

VISAカードの特徴とメリットは次のようになります:

- 世界的な利用可能性: VISAカードは、世界中で最も広く使用されており、国内外を問わず様々な場所で利用できます。VISAが加盟店やATMとの契約を持っている地域は非常に広範囲にわたります。

- 多様なカードタイプ: VISAは、クレジットカード、デビットカード、プリペイドカードなど、さまざまなタイプのカードを提供しています。利用者のニーズや好みに合わせて選択できます。

- 安全性と保護: EMVチップや暗証番号、不正利用検知システムなどがあり、利用者の情報や資金を守るための対策が施されています。

- リワードプログラム: 多くのVISAカードには、利用金額に応じてポイントやキャッシュバックなどのリワードを提供するプログラムがあります。これにより、普段の生活での支出をするだけで特典を得ることができます。

- 特典と割引: VISAは、特定の提携先や加盟店で割引や特典を提供しています。航空券の予約、ホテルの割引、レンタカーの特典など、さまざまなサービスが利用できます。

- 柔軟な支払いオプション: VISAカードも、リボ払いや分割払いなどの柔軟な支払いオプションを提供しています。利用者の支払いスケジュールに合わせて支払い方法を選択できます。

VISAを選ぶ理由

VISAカードがマスターカードやJCBよりも優れているとされる点はいくつかありますが、VISAカードを選ぶべき最も大きな点は

VISAは、世界中で最も普及しているクレジットカードブランドであり、VISAカードは世界中の加盟店やATMで広く受け入れられています。

そのため、マスターカードやJCBと比較して、より広範囲な場所で利用できます

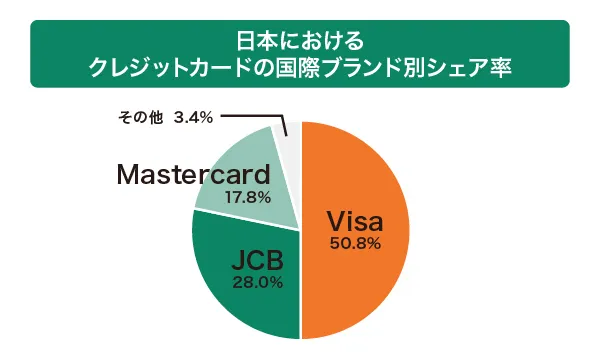

また、上のグラフに示されているように日本国内においても最も利用されています。

以上、述べたように日本国内はもちろん、世界的にシェアが高くいろいろなお店で使えることが私が考える初めてのカードづくりの時にVISAを選ぶべき理由です。

まとめ

マスターカード、VISA、JCBは国際的な決済ネットワークを持った『国際ブランド』

マスターカード、VISA、JCBはそれぞれ魅力のある国際ブランドであるが、初めて持つクレジットカードとしては日本国内はもちろん世界的にも最も大きなシェアを持っているVISAがお勧め

補足として、日本国内に限って言えばマスターカードやJCBでもそんなに不便は感じない

コメント